东海期货:预期修正 甲醇近强远弱

- 文学

- 2025-01-16 14:08:05

- 6

作者:东海期货冯冰

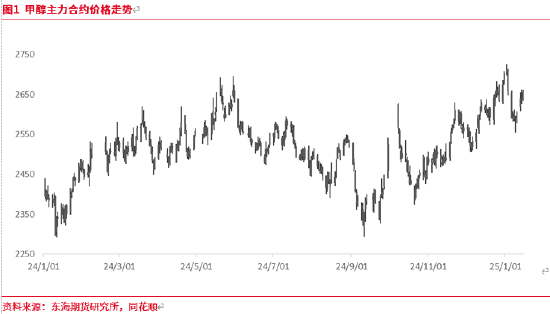

1.行情回顾

山东鲁西化工MTO已于11月底附近如期停车检修,11月底主力合约价格略有走低, 12月主力合约价格重心持续上移。12月2日开盘2573元/吨,最低12月4日2538元/吨。随着伊朗装置开工继续下滑,盘面做多情绪高涨,价格不断突破前高,基差走强。12月中下开始内地港口双双去库,价格再次冲高逼近2700元/吨。但价格上涨过程中,MTO/MTP利润不断被挤压,同时有下游装置停车消息传出,盘面继续上行阻力增加。随着市场风险偏好回落,价格冲高回落,虽然港口进口下调仍会导致现货偏强,但内地装置产量大幅回归的基础上,甲醇修正乐观预期,价格震荡偏弱。

2.基本面分析

2.1.存量供应整体偏宽松

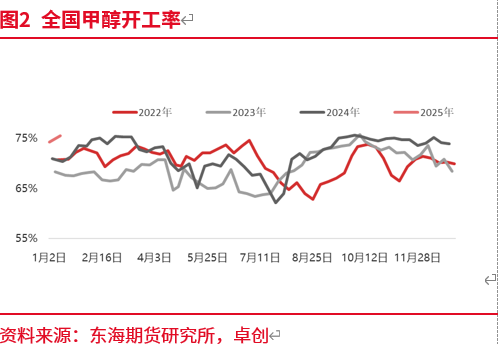

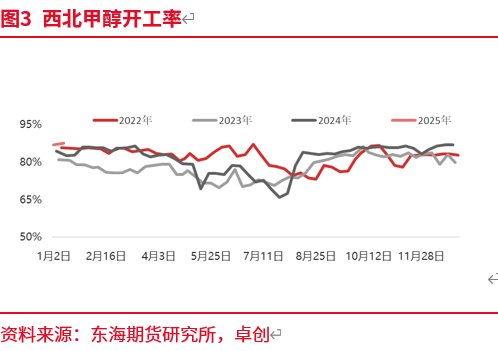

卓创数据统计显示,12月国内甲醇整体装置平均开工负荷为:74.31%,较上月下降0.19个百分点;西北地区的开工负荷为86.54%,较上月提升1.20个百分点。1月以来甲醇装置陆续重启,开工继续上行,截至1月9日在75.57%左右。1月下,西南天然气中石化川维77、重庆卡贝乐85等装置计划恢复,内地供应存上涨预期。听闻内蒙宝丰新建二期年产100万吨烯烃配套280万吨甲醇装置于2025年1月中上旬附近陆续投产,听闻目前甲醇产出合格品,负荷提升中。

金联创数据统计显示,2024年12月中国精甲醇产量数据为684.83万吨,较去年同期增64万吨,增幅10.31%。1-12月中国精甲醇产量数据为7896万吨,同比增长632万吨。月均同比增量在50万吨以上。

2.2.进口预期下滑

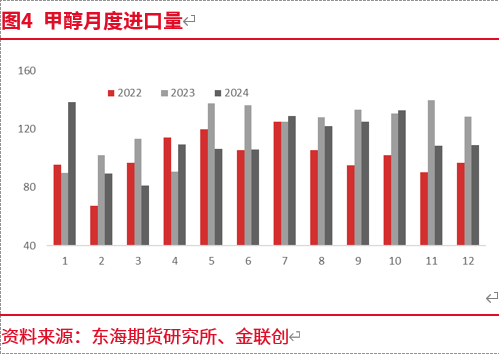

海关数据统计,2024年11月份我国甲醇进口量在108.51万吨,环比下跌11.58%。2024年1-11月中国甲醇累计进口量为1237.53万吨,同比下跌6.74%。

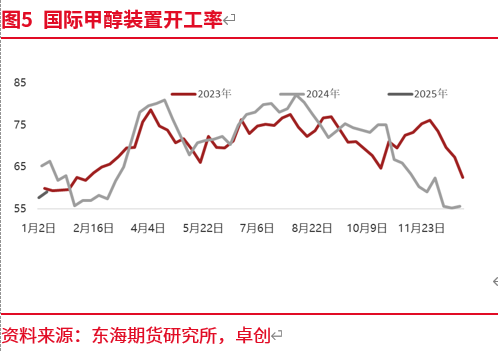

隆众数据统计显示,2024年12月中国甲醇进口外轮卸货109.12吨,较上月(海关数据108.51万吨)窄幅波动+0.61万吨,涨幅0.56%。1月进口外轮95.34万吨;目前伊朗地区因能源短缺问题,甲醇开工率仅7%, 2月伊朗货若暂时评估20万吨附近,截至1月9日金联创数据显示国际甲醇开工 在59.08%,同比低8%左右,2月进口供应主力将体现在非伊货源,初步预估在40-45万吨之间。2月进口将出现大幅下降。港口现货预计依然偏强。

2.3.需求走弱,预期悲观

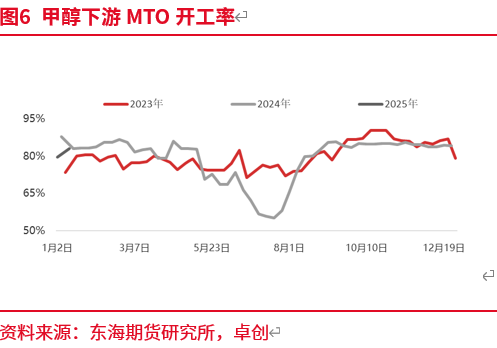

根据卓创数据估算12月MTO平均开工率84.01%,环比变动不多,同比去年偏低,在近三年偏中性偏高位置。但是随着港口MTO装置停车,开工负荷明显下降,一月以来面,阳煤恒通下游检修逐步结束,MTO稍提负至75%;联泓稍有降负;另延长榆能化下游一套项目1月8日短停,预计为期3天;浙江兴兴停车中。但由于MTO经济性影响,负荷有下降预期。

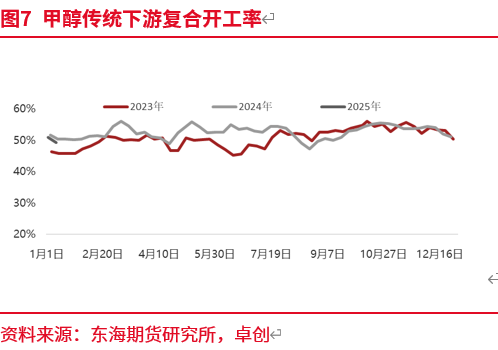

传统下游方面,12月综合开工下浮,其中醋酸开工环比下降6.18%,跌幅最为明显。1月春节临近,传统下游预计需求触底。同时由于市场氛围转弱,传统下游采购量下降叠加部分烯烃企业延缓采购导致市场需求量下降。然而河北建滔醋酸、山东滨化MTBE新装置投产释放节奏仍需持续关注。

2.4.成本支撑走弱

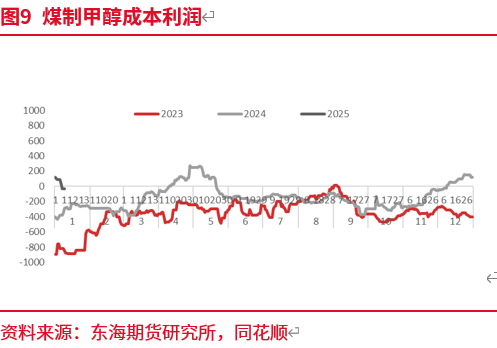

12月价格略有走弱。据同花顺数据显示:12月1日内蒙古乌海5500大卡动力煤690元/吨,1月15 日价格在625元/吨左右。煤矿生产稳定,全国气温延续偏暖,需求释放不佳,价格偏弱。

动力煤价格走弱给予甲醇上游更多利润,使得生产积极性提升,目前仍处于高利润带来高供应的正反馈中,也意味着,一旦行情反转,甲醇下方有更多空间。

3.总结

甲醇呈近强远弱格局。当前库存虽然处于下降趋势当中,但基本面预期情况出现变化。前期甲醇的基本面上涨驱动来自于进口的大幅下降,而随着市场预期改变,风险偏好回落,甲醇利空主要集中在,下游MTO/MTP停车以及经济利润不佳影响下的负荷降低预期,传统下游面临淡季等。同时内地成本利润较高使得上游生产积极性提高,内地天然气检修不及预期,1月下计划陆续重启。国内高供应和进口下降的博弈开始,修正前期过于乐观的去库预期。虽然当前港口现货价格仍有一定的支撑,但在内地供应大量回归的预期下,或足以补充港口供应缺口,如果没有新的利好出现,甲醇的基本面和预期很难支撑高价。短期内预计价格高位为主,中长期关注进口下降幅度和库存情况。

操作建议: 短期高位震荡,关注2505合约短空机会

风险: MTO开工、进口、宏观、、政策风险等

新浪合作大平台期货开户 安全快捷有保障

上一篇:台艺人登陆大陆跨年晚会献唱

相关文章

热门文章

前11个月民营企业享受新增减税降费政策金额占比超70%

2024-12-28

瑞幸香港连开5店,能否复制内地的成功?

2024-12-28

应对节前办证高峰,元旦前上海加开两场出入境办证夜间专场

2024-12-28

人民日报社山西分社社长何勇接受审查调查

2024-12-28

颁布不参赛就罚款新规之后,WTT失去了樊振东和陈梦

2024-12-28

人民日报数字传播有限公司原董事长、总经理徐涛接受审查调查

2024-12-28

乌总统就坠机事件向阿塞拜疆表示慰问:首要任务是进行彻底调查

2024-12-28

普京向阿塞拜疆总统致歉 二人通话讨论客机坠毁细节

2024-12-28

有话要说...