大咖研习社|国泰基金徐治彪:2025年成长投资机遇与展望

- 生活

- 2025-01-24 14:02:07

- 14

2024年大家整体感觉都不是很好。我的观点非常鲜明,2024年的9月起,市场已经发生了分母端的修复,分子层面上可能陆陆续续会看到一些不同的行业修复的速度不一样。我比较看多成长,主要的方向上看好、智能驾驶,锂电储能的龙头公司。医药可能有结构性机会。

股票为什么涨和跌?——盈利、流动性、风险溢价

我一直有个理论,分母定买卖,分子定方向。这也是从定价理论角度出发,就是股票是未来的贴现模型。

两个方面,分子就是我们经常所说的基本面,是企业未来创造的价值,无论是现金流还是分红利润。

分母是我们持有股票的机会成本,无风险利率+风险溢价,无风险利率大家可以用长端利率,10年期国债收益率,风险溢价很难量化,大家比较喜欢用波动率之类的,它反映的是未来的信心。

分母中的流动性跟风险溢价才是股市最核心的因素,而分子盈利它只决定了你在不同的阶段买不同的行业,可能收益率是不一样的。

复盘中国股市的成长史,我这个框架基本上都还是比较有用的。

我们由这个框架延伸一些,股价估值中枢,分析股市最核心的就是ROE,ROE越高,ROE稳定,同时现金流好的这种公司,理论上长周期一定是个好公司。长期投资大家赚了什么钱?ROE的E,Equity。从股东的角度来说,总资产等于所有者权益+负债,负债不是我们股东所拥有的,所以最核心的就是E。

我们以这种理论出发去定一个行业的估值中枢,再乘它的利润中枢,基本上得出一个企业的价值,中长周期的价值中枢。

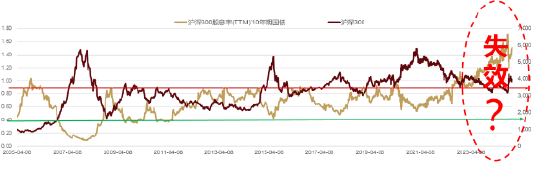

分母定买卖:股债比历史高位,分母端已经全面修复

分母端,过往一直说股债比,但是23年三季度之后可以看到,股债比失效了。

可以看下图,历史上股债比只要到了0.8以上,都是属于权益资产非常有吸引力的阶段。到去年12月底的时候是在1.5,而从23年3季度起,一直都在1以上,如果按照我们过往的框架,股票应该是极度有吸引力的。

数据来源:wind,数据截至:2024年12月4日。我国指数运作时间较短,过往表现不代表未来。

这个指标为什么会失效?我觉得是风险溢价的原因,就是对未来的不确定性。从定价模型角度来说,对未来越有不确定性,分母利率就越高。所以我们虽然看到了无风险利率的大幅下行,理论上是应该提升估值的,但是它风险溢价大幅提升,就抵消了,就导致了整个5个季度市场走得非常弱。但如果大家去复盘2018年,这个指标历史上还是非常有用的。

2023年下半年起,其实也是遇到经济下行,但是政策层面上并没有相应的逆周期政策,所以大家对未来没有信心,包括对贸易冲突的担心,以及对未来的担忧,导致风险溢价层面上的问题。

但是在2024年的9月24号,政策已经全面转向了,分母端风险溢价已经全面转向,导致了9月底10月初的暴力反弹,一直到现在,市场走的是修复震荡的行情。分母端已经全面修复了,市场是可以有所作为的。

现阶段观点:先科技制造、后消费顺周期

那么应该买什么?分子定方向。这是宏观周期决定的,经济好的时候买顺周期,经济不好的时候,买一些独立于经济周期的弱周期行业,科技行业是最典型的。2019到2021年,经济相对承压,这个阶段科技就好一些。如果等我们能看到CPI和PPI上行、利率上行,这个阶段属于复苏的早期,顺周期就会好。

以下是我们看好的行业方向——

科技制造:FSD+BOT,本质是AI的端侧,手机、汽车、机器人无疑是最大的应用方向,智能驾驶、机器人属于未来以来,大周期的开启。

23年到24年的行情主要是算力的上游,但是现在AI应用层面上,很多细分领域已经开始爆发了,比如原来用百度的现在用豆包,智能驾驶渗透率非常快。像汽车、机器人、手机、眼镜,这些在AI端的应用方向都会有很大的发展。

锂电储能:锂电先于光伏,自然出清,龙头展现了业绩稳定性,全球唯二的锂电在中国,锂电周期向上,龙头公司业绩高速增长、估值极度便宜,储能属于少有的业绩三年保持50%+增长的赛道。龙头估值基本在15X左右。

汽车零部件:以特斯拉产业链为代表的优质汽车零部件逻辑依然强劲,25年预估40-50%增长,估值15X左右。

医药:看好麻药、体检、受政策影响小的器械OTC。医药权重不是业绩相对弱就是估值太贵,整体难有指数级别机会。

医药指数没有机会,但是结构性机会非常多,板块泥沙俱下会带来结构性的被错杀,这里有一些估值特别便宜的,甚至边界上有一些变化的,典型的是麻药,包括OTC体检,今年会有一些结构性的机会。

消费、顺周期:整体优先度落后,白酒为代表的消费依然处于去库存向下周期,参考2020年三季度顺周期才在基本面启动时迎来主升浪。

注:观点仅供参考,将随各因素变化而动态调整,不构成投资建议或承诺。市场有风险,投资需谨慎。

相关文章

热门文章

前11个月民营企业享受新增减税降费政策金额占比超70%

2024-12-28

瑞幸香港连开5店,能否复制内地的成功?

2024-12-28

应对节前办证高峰,元旦前上海加开两场出入境办证夜间专场

2024-12-28

颁布不参赛就罚款新规之后,WTT失去了樊振东和陈梦

2024-12-28

乌总统就坠机事件向阿塞拜疆表示慰问:首要任务是进行彻底调查

2024-12-28

人民日报社山西分社社长何勇接受审查调查

2024-12-28

人民日报数字传播有限公司原董事长、总经理徐涛接受审查调查

2024-12-28

普京向阿塞拜疆总统致歉 二人通话讨论客机坠毁细节

2024-12-28

有话要说...