界面新闻记者 |

界面新闻编辑 | 任雪松

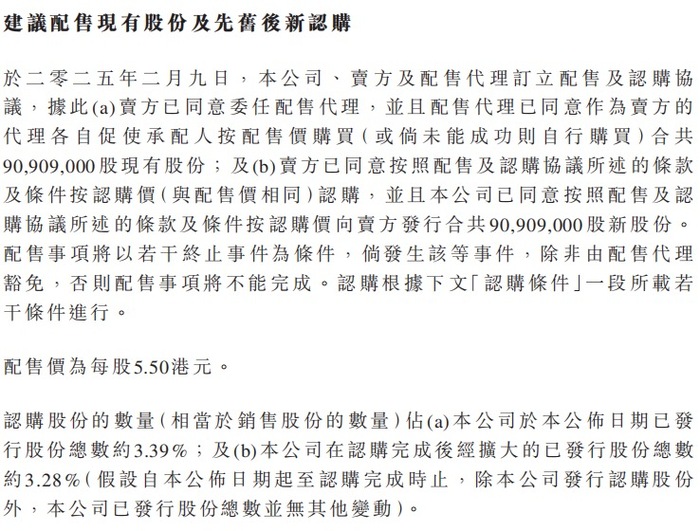

特步国际近日在港交所公告,拟以先旧后新方式配售9090.9万股现有股份,每股作价5.5港元。公司另建议发行5亿元可换股债券,初步换股价为6.325港元,可转换为最多7905.14万股,预计将于2026年到期。

由于三月份即将发布2024年年报,此番特步对于该消息的回应相当克制。除了在港交所发布的公告,没有更多回应从特步集团的官方口径中流出。

特步在公告中称,配股及债券发行的所得款项净额约为9.85亿港元,拟用于进一步发展特步主品牌及索康尼的面向消费者(DTC)业务模式,并进一步加强索康尼品牌的推广和产品组合。

将时间线推回到2019年,特步彼时以2.6亿美元(约合人民币16.42亿元)的价格收购了韩国时尚零售集团衣恋集团旗下运动品牌盖世威和帕拉丁。同年,特步还与Wolverine Worldwide成立合资公司,开启跑鞋品牌索康尼(Saucony)和迈乐(Merrell)两个品牌在国内市场的开发、营销及分销。

收购海外品牌、推行多品牌战略是国产体育用品公司在那几年的“常规动作”:国产运动品牌“老大”安踏已经开始在迪桑特(DESCENTE)、可隆(KOLON SPORT)中培养集团第三个百亿品牌;李宁则通过非凡领越(前“非凡中国”)收购了英国百年鞋履品牌Clarks;中乔体育于2020年完成对茵宝(Umbro)中国股份的收购。

2019年之后的一段时间里,特步集团形成了初步的品牌矩阵,即特步主品牌特步定位大众运动市场,索康尼和迈乐针对专业运动市场,盖世威和帕拉丁针对时尚运动市场。经过五年的运营,各品牌出现了比较明显的发展差异。

专注高端跑步人群的索康尼已于2023年成为集团首个实现盈利的新品牌,盖世威及帕拉丁虽展现强劲增长力,但仍在亏损收窄过程中。且特步在公告中透露,索康尼在过去几年的高增长主要依靠DTC模式。“过去五年,DTC策略推动专业运动分部的快速增长。该分部收入从2020年至2023年实现超过100%的复合年增长率,于2023年起达收支平衡,并于2024年持续展现韧性。”

此背景下,2023年12月,特步集团继续收购索康尼在中国市场40%的知识产权以及Wolverine Group于前述合资公司所持的剩下权益,进一步加强了对于索康尼、迈乐在中国市场的把控。而持有盖世威及帕拉丁品牌的全资附属公司KP Global Investment Limited则在2024年5月被特步集团战略性出售。

盖世威和帕拉丁被战略性出售不到一年特步国际再在港交所发布公告,是宣布投重金培养索康尼。可见同一批进入特步集团的新品牌命运大不相同。一番“瘦身”后,特步将收回部分分销权以掌握更多品牌话语权,集中资源发展特步主品牌、索康尼及迈乐,尤其是跑步运动:特步主品牌面向大众市场,索康尼服务于高端且成熟的顾客群体,迈乐则将专注于越野跑步和户外活动。

从定价上看,特步品牌的跑鞋大多在400元-700元这个区间,针对专业运动员和精英跑者的竞赛跑鞋在1000元上下。从策略上,特步的产品定位战略是专业影响大众。特步的产品矩阵中,既有为精英和专业跑者设计的260X碳板跑鞋,也有为大众跑者推出360X碳板跑鞋。

不难看出,后疫情时代的消费市场,高端化和极致性价比是品牌的两条出路。想获得消费者的青睐,要么是越来越贵的高端品牌,要么是追求极致性价比的品牌。HOKA、昂跑、萨洛蒙等小众品牌正在瓜分千元以上的高端跑鞋市场;特步之下,匹克、鸿星尔克主打性价比,下探着碳板跑鞋下沉市场的价格边界。价格处于中间地带的特步跑鞋,想要成为消费者的首选存在一定难度。由新品牌代替主品牌去打探中高端跑鞋市场显然更加合适。截至发稿,在天猫旗舰店,索康尼以102.3万粉丝的数量,领先于粉丝数量分别为82万和83.2万的HOKA、昂跑天猫旗舰店。

索康尼也是遇到了中国跑步市场几何级增长的好时候。事实上,加入特步后已经是索康尼第三次尝试进入中国市场。2004年该品牌首次进入中国市场,最低价产品达千元,很快在2006年铩羽而归。到了2014年,索康尼希望背靠中国马拉松赛事火热进入中国市场,但有限的媒体测评、赛事限量款跑鞋等老式营销仍没能打动中国消费者。

特步是幸运的,索康尼的第三次尝试很成功。竞争激烈的中国跑鞋市场,给索康尼这样的中高端、功能性品牌带来了机会。市场扩大,其中品牌都在做跑鞋文化普及,参与跑步的消费者人数增加,对产品功能性要求同步提高。

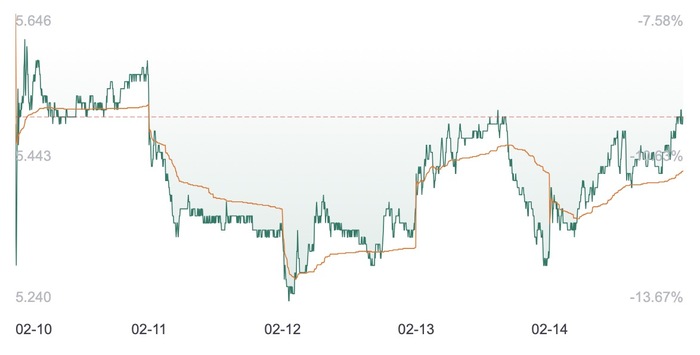

然而界面新闻注意到,二级市场对于特步筹资的消息反应不是特别积极。特步国际在港交所发布公告的2月10日,特步国际以5.54港元/股的股价收盘,跌幅为8.73%,成交额8.597亿港元,市值约149亿港元。这或许说明,资本市场目前对于特步高度依赖和关注跑步品类的策略选择还在观望。

特步集团董事局主席兼CEO丁水波曾表示,如果要选一个品类代表特步,那一定是跑步。特步同样是四大国产运动品牌中唯一一个将跑步写进品牌策略的:2022年9月,特步在北京水立方发布全新品牌战略“世界跑鞋 中国特步”。

特步专押跑步,主要是因为相较飞盘、露营的昙花一现,跑步热度丝毫没有冷却的迹象。据艾瑞咨询,中国正在成为全球第二大跑步市场。国内核心跑者和大众跑者的人群分别为一亿人和三亿人,核心跑者在跑者人群的比例还在不断增大。

财报数据也说明集团受益于此。2023年,特步集团收入创下历史新高,全年收入增长10.9%至人民币143.46亿元,继续在百亿元年收俱乐部中占有一席。毛利提升至42.2%,经营溢利增长7.9%至人民币15.80亿元。库存方面的压力较去年同期减少:集团存货显著下降21.6%至人民币17.94亿元。分部门看,专业运动分部收入接近翻倍,同比增长98.9%至人民币7.96亿元。

而且特步的增长势头还将再续一年。特步国际公布的营运状况显示,2024年全年,特步主品牌零售销售增长(包括线上线下渠道)实现高单位数同比增长,渠道库存周转约四个月。索康尼零售销售增长(包括线上线下渠道)实现超过60%同比增长。

但不得不承认,这一策略的确存在风险。纵观体育用品市场,体量越大的品牌一般也越“全能”。无论是巨头品牌耐克、阿迪达斯,还是国产运动头部品牌安踏、李宁,它们较特步都拥有更为全面的产品线,覆盖专业运动装备、休闲运动服饰多个领域。这种丰富的产品线能够满足不同消费者在不同场景下的需求,从而吸引更广泛的客户群体。目前,特步的年营收已经突破百亿元人民币大关。进入体育用品界公认的“高质量增长”阶段后,增速的相对放缓可以预见。想要再进一步,拓宽品类是必行之路。

特步的确在品类发展上也有了新想法,集团在公告里提到:“本集团将进一步推动索康尼的品牌战略,并将持续推出形象更提升的旗舰店和概念店,以配合其服装和生活休闲产品矩阵的发展。” 集团在公告中透露出另一个信号:特步看好跑步,但这并不意味着放掉其他品类的发展。

当然,如何把休闲和服饰产品做出差异化是一个必须思考的课题。以索康尼为例,从品牌天猫旗舰店内的销量排名来看,消费者对于索康尼大部分休闲服饰产品并不热衷。索康尼用户画像,目前似乎明显是更追求专业功能性。想让消费者对品牌的服饰产品也买单,索康尼得让后者拥有和跑鞋产品一样的科技“护城河”。

消费品领域分析师水一涵告诉界面新闻,场景渗透对于索康尼同样重要:“索康尼的专业运动基因是不能丢的,但是可以纵向深挖专业细分给服饰产品带来增长空间。比如针对马拉松、越野跑、铁人三项开发专项产品线,推出沙漠越野跑的防沙冲锋衣、铁三比赛的快速干湿分离套装等。”

有话要说...